)") Glaubt man aktuellen Erhebungen, dann wächst der Anteil der online per Smartphone oder Tablet aufgenommenen Kredite derzeit rasant an. Das verwundert per se erst einmal nicht unbedingt. Schaut man jedoch auf die Zahlen bzw. die Dynamik der Entwicklung, dann ist klar, wohin die Reise geht. Doch eins nach dem anderen – und: Wie repräsentativ sind die verschiedenen Zahlen, die man über die Beantragung von Ratenkrediten online findet?

Glaubt man aktuellen Erhebungen, dann wächst der Anteil der online per Smartphone oder Tablet aufgenommenen Kredite derzeit rasant an. Das verwundert per se erst einmal nicht unbedingt. Schaut man jedoch auf die Zahlen bzw. die Dynamik der Entwicklung, dann ist klar, wohin die Reise geht. Doch eins nach dem anderen – und: Wie repräsentativ sind die verschiedenen Zahlen, die man über die Beantragung von Ratenkrediten online findet?

Kredit vor Ort in der Filialbank beantragen?

Im Jahr 2013 wurde der Großteil der aufgenommenen Ratenkredite immer noch vor Ort in einer Bankfiliale abgeschlossen (Smava, Statista).

Die obige Statistik zeigt: Von den befragten Kreditnehmern, die 2013 einen Ratenkredit aufgenommen haben, gab die (mit 37% der Befragten) größte Gruppe an, das Darlehen vor Ort in einer Filiale einer klassischen Filialbank abgeschlossen zu haben. Nur 14% nutzen die Online-Seite des Kreditinstituts. Und gar nur 7% nutzten die Möglichkeit, Ratenkredit-Angebote auf einer Kreditvergleich-Seite online zu vergleichen und das günstigste Ratenkredit-Angebot dann gleich über die Kreditvergleicher-Seite abzuschließen.

Diese Zahlen sehen heute, rund 3 Jahre später, um einiges anders aus. Auch wenn ein absolut methodisch sauberer Vergleich nicht vorliegt, zeigen heutige Erhebungen ein deutlich verändertes Bild.

42% aller Kunden machen Kreditanfrage per Smartphone oder Tablet

Einer Pressemitteilung des Kreditvergleichsdienstes / Kreditmarktplatzes „Smava“ zufolge wurden im 1. Quartal 2016 schon 42% aller Kreditanfragen von mobilen Endgeräten, sprich Smartphones und Tablets, gestellt. Diese Zahl wirkt umso mehr, als Smava angibt, dass dieser Wert zwei Jahre vorher bei nur 22% lag. Und Smava-Geschäftsführer Alexander Artopé lässt verlauten: „Bis Ende des Jahres rechnen wir mit einem Smartphone- und Tablet-Anteil von über 50 Prozent.“

Kritiker mögen einwenden, dass diese Zahlen nicht zwangsläufig den Gesamtmarkt der Ratenkredite repräsentieren. Erstens beziehen sich die erhobenen Werte aufgrund des Geschäftsmodells von Smava nur auf „Onlinekredite“, d.h. online beantragte Ratenkredite. Das klassische Brot-und-Butter-Ratenkreditgeschäft der lokalen Sparkassen wird hier naturgemäß nicht abgebildet. Zudem kann man einräumen: Liegen diese überraschend hohen Werte vielleicht daran, dass die Smava-Webseite mit Ihrem Ratenkreditvergleich-Angebot eben gut mobil optimiert ist, deshalb gut in Google in mobilen Suchergebnissen rankt und deshalb eben besonders viel „mobilen Traffic“ abgreift?

Entwicklung widerspricht großen Umfragen

Dass die selbst erhobenen Echtzahlen aus dem Kreditmarktplatz überraschen, spricht Smava selbst an. Denn: In einer Umfrage, die man 2016 über das renommierte Marktforschungsinstitut FORSA hat durchführen lassen, kam man zu wesentlich geringeren Aussagen bzgl. Banking mit mobilen Endgeräten und Kreditaufnahme via Smartphone / Tablet. Unter den repräsentativ befragten 1.000 Ratenkreditnehmern kam man zu folgenden Ergebnissen:

- 20% geben an, ihr Smartphone für Online Banking zu nutzen

- Nur 3% der Ratenkredit-Nehmer gaben an einen Kredit über Smartphone abgeschlossen zu haben

- 11% der Nutzer geben an, sich vorstellen zu können einen Kredit über Smartphone abzuschließen

Wie erklärt sich der Unterschied?

Es dürfte tatsächlich so sein, dass Smava eben einen relativ großen Anteil seines Traffics (Besucheraufkommen) aus mobilen Google-Suchen erhält. Und gleichzeitig gilt auch: Verbraucher, die Ratenkredit-Vergleiche im Internet bemühen, dürften überdurchschnittlich gebildet sein – zumindest so gut informiert, über entsprechende Vergleichsmöglichkeiten Bescheid zu wissen, und die modernen Möglichkeiten auch zu nutzen. Eine solches Verbrauchersegment ist höchstwahrscheinlich auch technisch gut / besser ausgerüstet. Ein Tablet auf dem Couchtisch ist dann eben Standard – und es wird auch selbstbewusst für das private „Banking“ genutzt. – Doch schauen wir noch einmal auf die Überlegung zu „mobiler Sichtbarkeit“ in Google:

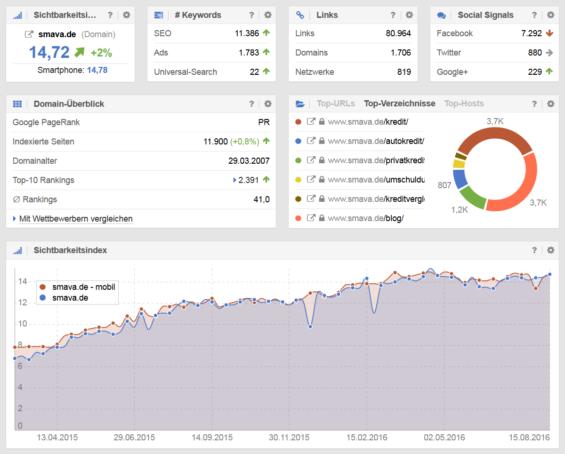

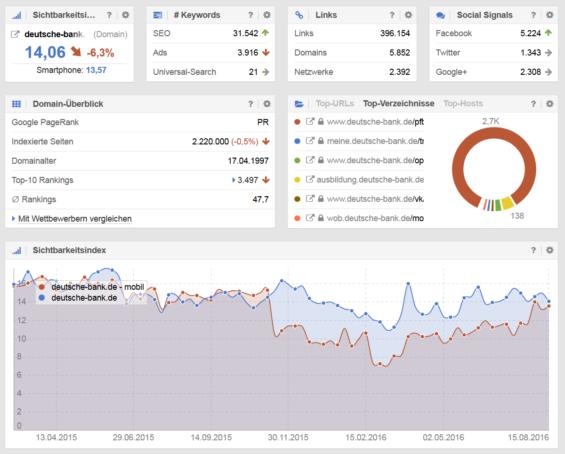

Der obige Screenshot zeigt eine Auswertung aus dem Onlinetool „Sistrix“. Mit diesem Tool kann man messen, wie gut bestimmte Websites insgesamt und zu bestimmten Keywords (Suchausdrücken) in Google „sichtbar“ sind, d.h. gefunden werden können. Ein hoher Sichtbarkeitswert heißt: Die jeweilige Website/Domain ist für ziemlich viele Suchausdrücke auf guten Positionen in den Suchergebnissen gelistet. Und was bei dem genannten Tool besonders interessant ist: Die „Sichtbarkeit“ lässt sich getrennt auswerten für normale Suchvorgänge auf „Desktop-PCs“ versus „mobilen Suchen“, d.h. in Suchergebnissen auf Smartphones und/oder Tablets. In der Auswertung und Abbildung oben bzgl. Smava lässt sich feststellen, dass die mobile Sichtbarkeit (rote Linie) ähnlich gut ist wie die „normale“ Sichtbarkeit (rote Linie). Das ist einzeln betrachtet noch nicht so sonderlich aussagekräftig. Interessant wird es jedoch, wenn man die Graphen anderer Banken und ihrer Websites zum Vergleich nimmt. – Wir haben hier einmal die Website der Deutschen Bank, zum anderen die Website der Santander (Consumer Bank) zum Vergleich genommen.

Bei der Deutschen Bank (deutsche-bank.de) oben zeigt sich, dass im 1. Quartal 2016 eine deutliche Schwäche in der mobilen Sichtbarkeit vorlag (zur Erinnerung: die von Smava erhobenen und weiter oben geschilderten Zahlen stammen aus einer Untersuchung in Q1/2016). Will heißen: Haben Ratenkredit-Interessenten im Betrachtungszeitraum in Google mit mobilen Endgeräten gesurft und recherchiert, war die Deutsche Bank mit ihrem Onlinekredit-Angebot schon erst mal nicht so gut zu finden. Will heißen: der mobile Kreditnachfrage-Traffic ist tendenziell zu anderen Webangeboten gegangen, die mobil eben gut in den Suchergebnissen rankten (z.B. eben zu Smava). – Die Deutsche Bank hat ihre „mobile“ SEO-Schwäche zwar gegen Sommer 2016 ausmerzen können, aber im Betrachtungszeitraum eben unter offensichtlichen Defiziten gelitten (nähere Untersuchungen bzw. Differenzierungen wären natürlich ggf. noch vorzunehmen).

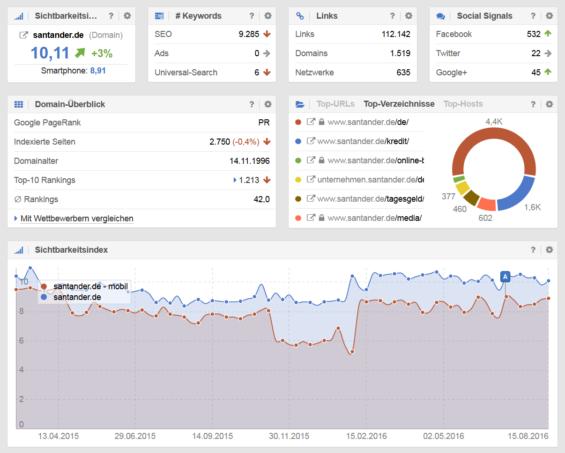

Schauen wir uns als weiteren Vergleich oben noch die Santander Consumer Bank an, zeigt sich ein ähnliches Bild „mobiler Schwäche“, die bis dato auch noch nicht überwunden ist. Die Website der santander.de performt in Google Suchergebnissen im Vergleich deutlich schlechter, wenn die Suche auf einem Smartphone durchgeführt wird, als wenn die gleiche Suchanfrage über einen normalen Desktop-Computer (PC, Mac) abgeschickt wird. – Und ein ähnliches Bild lässt sich sicherlich auch bei anderen Banken replizieren.

Fazit

Insofern gilt als Resumée: Die Zahlen von Smava, dass schon 42% der Kreditanfragen mit mobilen Endgeräten (Smartphones/Tablets) gestellt werden, gelten vermutlich nicht pauschal für den ganzen Markt. Sie sind aber erstens insofern bemerkenswert, als sich der von Smava gemessene „Mobilanteil“ von 2014 (22%) zu 2016 (42%) innerhalb von zwei Jahren fast verdoppelt hat. Zweitens spricht es für eine gute mobile Aufbereitung und Optimierung der smava.de. Drittens glauben wir gern, dass sich der Anteil auch weiter und zügig noch steigern wird, insbesondere wenn die Banken ihre Antragsstrecken für die Darlehensbeantragung auch weiter noch mobil freundlich bedienbar(er) gestalten.

YOUTUBE: Tutorial: Ratenkredit online beantragen | Gerade die Onlinebanken und Online-Broker (hier: comdirect) wollen Ratenkredite online an den Mann oder die Frau bringen

(https://www.youtube.com/watch?v=3K26D8Wc6R8)